Ingyenes szállítás a Packetával, 19 990 Ft feletti vásárlás esetén

Posta 1 795 Ft

DPD 1 995 Ft

PostaPont / Csomagautomata 1 690 Ft

Postán 1 690 Ft

GLS futár 1 590 Ft

Packeta 990 Ft

GLS pont 1 390 Ft

Hogyan vásároljunk

Hogyan vásároljunk

Segítség

Kézbesítés

Posta 1 795 Ft

DPD 1 995 Ft

PostaPont / Csomagautomata 1 690 Ft

Postán 1 690 Ft

GLS futár 1 590 Ft

Packeta 990 Ft

GLS pont 1 390 Ft

Ingyenes szállítás a Packetával, 19 990 Ft feletti vásárlás esetén

Vásárlási tanácsadó

Segíthetünk?

+36 1 6333 184

Saját fiók

Legyen része a világ minden tájáról összegyűlt könyvbarátok közösségének és élvezze a rengeteg előnyt.

Ingyenes fiók létrehozása

▸

Üres :-(

0

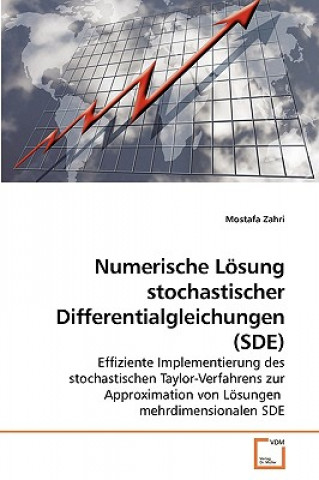

Numerische Loesung stochastischer Differentialgleichungen (SDE)

Nyelv

Német

Német

Német

Könyv

Puha kötésű

Der Indeterminismus vieler Probleme der Natur- und Wirtschaftswissenschaften wird in vielen Fällen M...

Teljes leírás

Libristo kód: 06828826

?

181 b

181 b

181 b

28 423

Ft

Beszállítói készleten

Küldés 14-18 napon belül

30 nap a termék visszaküldésére

Ezt is ajánljuk

/

Puha kötésű

/

Puha kötésű

17 642

Ft

17 642

Ft

/

Kemény kötésű

112 322

Ft

/

Kemény kötésű

112 322

Ft

/

Puha kötésű

15 849

Ft

/

Puha kötésű

15 849

Ft

Der Indeterminismus vieler Probleme der Natur- und Wirtschaftswissenschaften wird in vielen Fällen Mittels stochastischen Differentialgleichungen (SDE) modelliert und analysiert worden. Weil man solche Gleichungen nicht immer exakt lösen könnte, ist die Notwendigkeit der Durchführung numerischer Verfahren. Im Gegensatz zum klassischen und Ordnung eins Euler Verfahren, hat das stochastische Verfahren Ordnung 0,5. In dieser Arbeit handel es sich um eine Effiziente Implementierung von Milstein Verfahren (Ordnung eins) zur Simulation von Systemen stochastischer Differentialgleichungen, die die Approximation des doppelfachen Itô Integrales verlangt.

Információ a könyvről

Teljes megnevezés

Numerische Loesung stochastischer Differentialgleichungen (SDE)

Szerző

Mostafa Zahri

Nyelv

Német

Német

Kötés

Könyv - Puha kötésű

Kiadás éve

2009

Oldalszám

140

EAN

9783639208795

ISBN

363920879X

Libristo kód

06828826

Kiadó

VDM Verlag

Súly

213

Méretek

152 x 229 x 8

Kategória