Kapcsolat

Kapcsolat Hogyan vásároljunk

Hogyan vásároljunkKézbesítés

Vásárlási tanácsadó

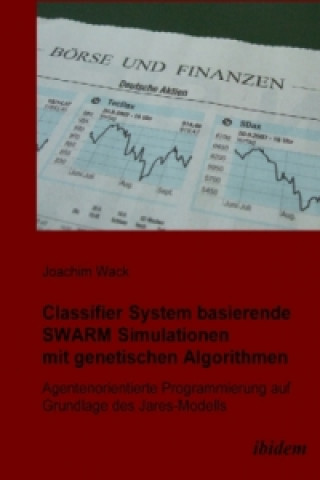

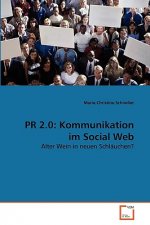

Classifier System basierende SWARM Simulationen mit genetischen Algorithmen

Agentenorientierte Programmierung auf Grundlage des Jares Modells

Német

Német

148 b

148 b

Akár 30 napos visszaküldési lehetőség

A vásárlók ilyet vásároltak

/

/

Puha kötésű

Puha kötésű

9 382

Ft

9 382

Ft

/

Puha kötésű

4 460

Ft

/

Puha kötésű

4 460

Ft

/

Puha kötésű

15 447

Ft

/

Puha kötésű

15 447

Ft

/

Puha kötésű

16 537

Ft

/

Puha kötésű

16 537

Ft

/

Puha kötésű

25 471

Ft

/

Puha kötésű

25 471

Ft

Märkte und ihre Akteure formieren sich in der Praxis häufig 'chaotisch', was mit rationalem Verhalten und klassischen Annahmen der Wirtschaftswissenschaften nicht ausreichend erklärbar ist. Um solche Phänomene bei Finanzmärkten nachvollziehbar modellieren und darstellen zu können, geht die Forschung seit einiger Zeit neue Wege und nutzt moderne Techniken wie Computersimulationen. Vor diesem Hintergrund wurde ein agentenorientiertes Simulationsmodell, das Integrated Learning Jares Model (ILJM), auf der Softwareplattform SWARM entwickelt. Das ILJM basiert auf dem Modell von Jares, in welches die Kernelemente des Santa Fe Artificial Stock Market integriert wurden. Das ILJM nutzt ein Classifier-System, das originär aus dem Forschungsbereich der Künstlichen Intelligenz kommt. Die Methodik erlaubt es den Agenten, eine Analyse des Marktes vorzunehmen, und ermöglicht ihnen, verbunden mit Lerntechniken wie genetischen Algorithmen, eine Interaktion mit ihrer Umwelt einzugehen. Ein Schwerpunkt liegt dabei in der Weiterentwicklung von Classifier-Systemen, um so in Simulationen Effizienzsteigerungen zu erreichen und soziales Lernen zu berücksichtigen. Mit dem neu entwickelten Modell ILJM ist es möglich, die Efficient Market Hypothesis zu falsifizieren und stilisierte empirische Fakten realer Märkte abzubilden. Gleichzeitig bestätigt die Marktsimulation die Heterogeneous Market Hypothesis, bei der die Wechselwirkung heterogener Agenten als Ursache für das Verhalten realer Märkte gilt.

Információ a könyvről

Német

Ajándékozza oda ezt a könyvet még ma

Nagyon egyszerű

1 Tegye a kosárba könyvet, és válassza ki a kiszállítás ajándékként opciót 2 Rögtön küldjük Önnek az utalványt 3 A könyv megérkezik a megajándékozott címéreEzt is ajánljuk

/

Puha kötésű

6 645

Ft

/

Puha kötésű

6 645

Ft

Szia! Libroamiko vagyok, a könyvtanácsadód.

Miben segíthetek?